相关资讯

联系我们

荆门利来老牌国际官网app,利来老牌国际最老牌的网站,利来老牌手机国际市政工程有限公司

联系人:孙总

联系电话:13277668782

公司地址:荆门市东宝区子陵镇建泉村9号

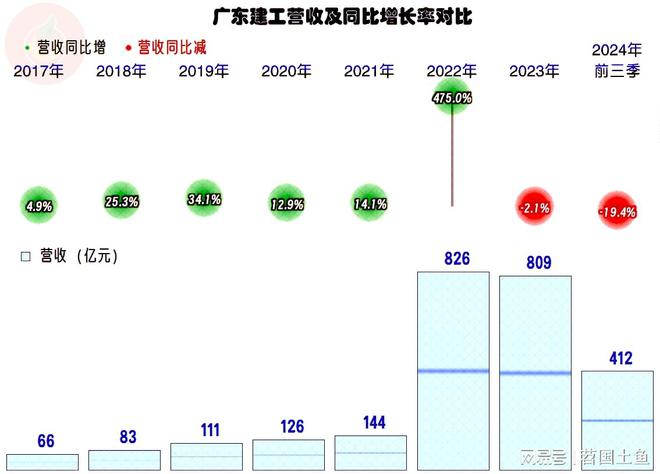

由于2021年及以前的营收是仅为原“粤水电★”的业务,规模要小得多★,原则上后续我们都不拿这些年来对比★★。广东建工2023年完成重大资产重组以来,就持续出现了营收下跌,2023年还算小幅波动,2024年前三季度近两成的下跌就不能再这样说了★。

广东建工的经营形势在行业中处于中上游★★,虽然也有明显的下行压力,但盈利能力还不错。资产负债结构也相对健康★★,只要后续的环境不发生极端的变化,还是不会有太大问题的。

2023年末的应收类业务款项和应付类业务款项都创下新纪录,2024年三季度末★,★★“应收票据及应收账款”还在增长,继续创下新高,但“应付票据及应付账款★★”却大幅下降★★★,这当然是“经营活动的净现金流”出现净流出的重要原因。但也有★“合同资产★”和“合同负债”的变化都是积极的,这方面减轻了供应链欠款大幅下降所带来的资金压力。

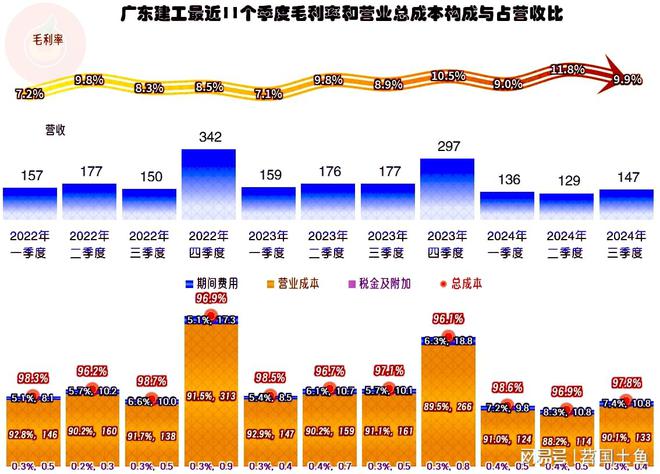

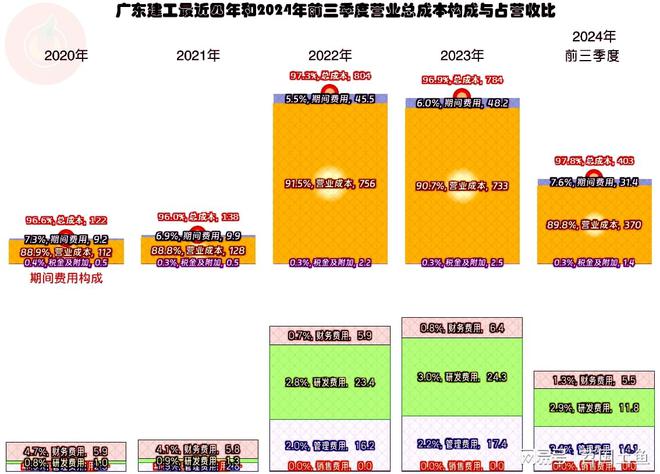

2022年的主营业务盈利空间为2.7个百分点,2023年增长为3★★★.1个百分点,提升的主要原因是毛利率增长★,但期间费用占比抵消了一部分。2024年前三季度仍然是这样的趋势变化★★,但是★,期间费用不仅抵消掉了毛利率增长带来的空间增长★★★,还超过了一些★★★,导致主营业务盈利空间不升反降★。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务★★。

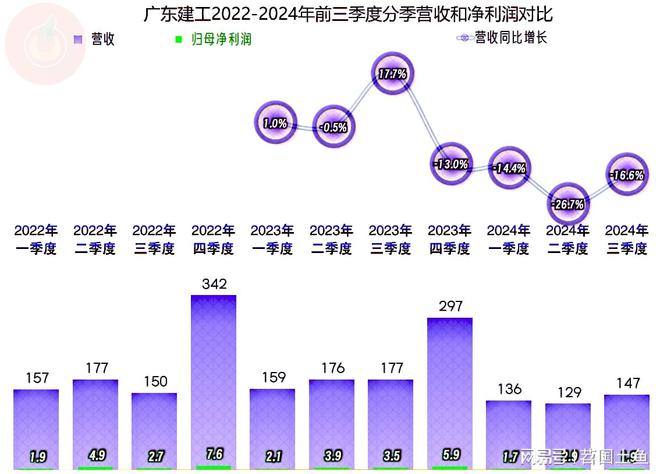

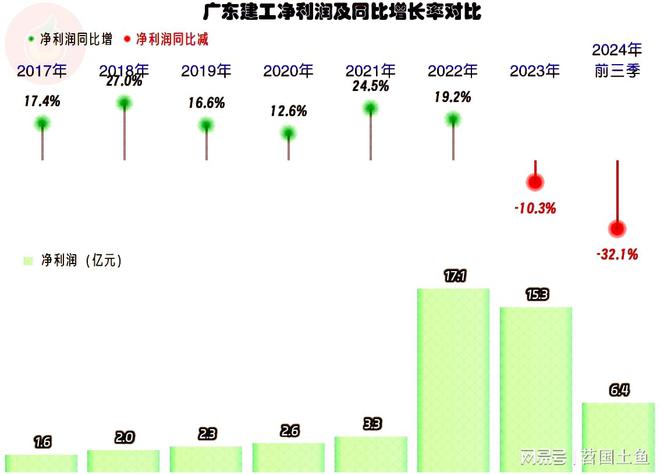

2023年以来的净利润也是下跌的状态★★★,而且跌幅比同期营收要高。这符合规模效应的正常表现★★,在营收下跌时,对净利润的影响一般就真有这么严重。

违反组织原则的辽宁厅官刘明柱被开除党籍,曾卷入★★“80后副市长履历造假疑云”

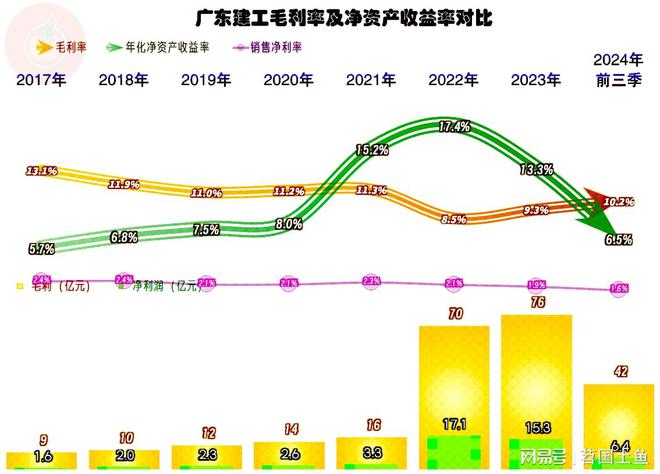

从2023年以来,销售净利率的表现却是和毛利率相反的,持续下滑了两年;净资产收益率的波动更大★★,前两年还相当优秀的★“葵花宝典”(年化净资产收益率超过毛利率)绝招,2024年前三季度也发不出来了,不过现在6.5%的水平,也还算是及格的表现。

在营收下跌时,一般都是这种反应,广东建工还好,因为毛利率还能增长★;但这仍然无法抵挡规模效应的一般规律;那些毛利率也随着营收下降的行业或企业★,结果就相当惨了。

超频狂飙3★★★.3GHz!RTX 5070 Ti首发评测:提升30% 完美追平RTX 4080

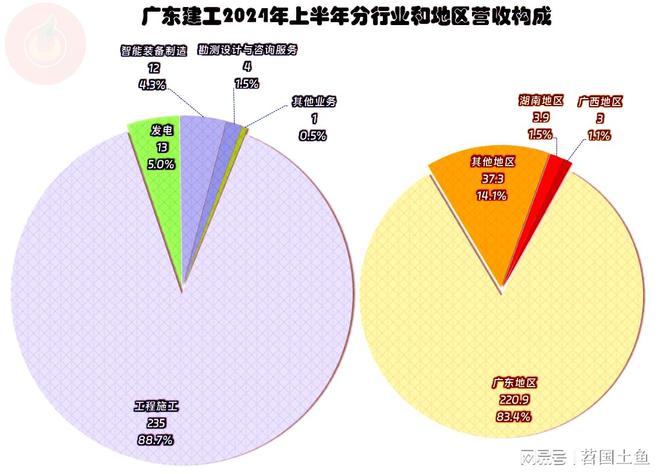

从2024年上半年看,“工程施工★★★”是广东建工的核心业务,占比近九成,原有的发电等业务已经被挤至仅为5%左右的占比了。广东省内的业务占比八成多★★,湖南★、广西和其他地区占比不到两成,对本地市场的依赖当然是很大的,但相比另外一些省的建工企业并不算高★★★。

重组后的广东建工总资产超千亿,是广东省基础设施建设龙头企业,主要业务涵盖建筑工程、水利水电工程、市政公用工程、公路工程等★★★“建筑设计、技术研发、投资开发★★、施工建造、运营维护★★”于一体的“大建筑业”产业链条,以及水力、风力★、太阳能光伏等清洁能源发电及装备制造业务。

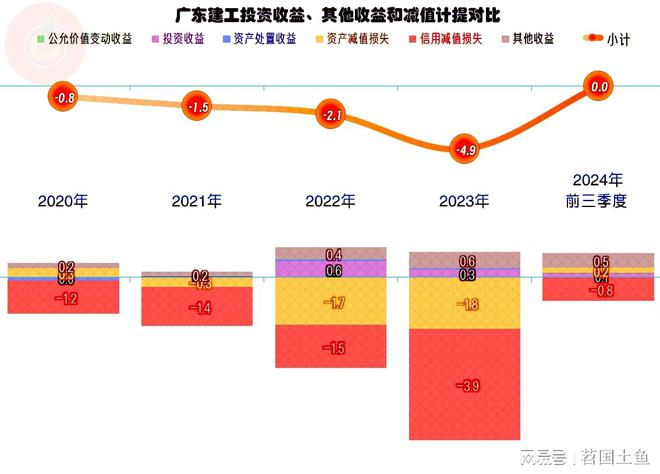

其他收益方面的净损失2023年比2022年要大得多★★★,再加上营收规模略小,在主营业务盈利空间更大的情况下,当年的净利润还是下跌了★★★。2024年前三季度,其他收益方面基本持平★,这才导致净利润的下降没有像主营业务盈利能力下降那么严重。至于说★★,全年会不会重新出现减值损失增长的情况,现在真还不好说,我估计就算不如2023年那么高,但也不会只有前三季度这一点儿★★。

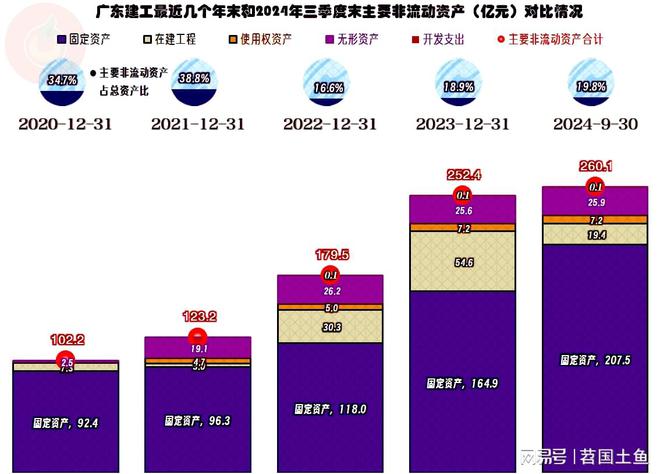

固定资产和在建工程的规模大幅增长,直到2024年三季度末才下降至20亿元以内,他们在三季度报解释为“主要原因是本期部分清洁能源项目投入运营,转入固定资产”。我们倒过去看了其2023年末的在建工程构成情况★★★,单列的在建项目有10多项★★★,主要是光伏和风电之类的项目,看来以后是要转行搞新能源发电了★★★。这可能是一个不错的选择★★★,那些光伏设备大厂们主业亏损严重,但发电还都在赚钱,专门搞发电应该也差不了★。

沈阳楼市全军覆没,沈阳楼市和平区房价有望从11000元涨至16000元

分季度来看,2023年有一半的季度营收同比下跌★★★,另一半还有所增长★;2024年三个季度全部都在下跌,而且跌幅也比2023年下跌的季度要大。净利润当然是在同比下跌,但并没有出现单季亏损★★,离保本点还有不小的安全距离★。

惠普将推 RTX 5060/5050 显卡光影精灵游戏本,基于 Raptor Lake

分季度的毛利率★★★,处在频繁上下波动中,有慢慢走高的趋势;主营业务盈利空间也随着毛利率和营收的季度间波动而变化,每个季度的主营业务都能有一定的盈利。

主营业务盈利空间虽然有受到压缩的趋势,但是,从期前两年的情况看,正在经历的四季度的表现一般会更好★★★;如果不出大的意外,广东建工2024年的业绩不会太差★★。

广东省建筑工程集团股份有限公司(股票简称:广东建工)成立于2001年★,由广东省建筑工程集团控股有限公司控股★★★,是广东省属国有控股唯一一家建筑业上市公司★。2023年1月,广东建工完成重大资产重组。2024年2月7日★★,广东建工正式更名★★★,证券简称由“粤水电”变更为“广东建工★★”。

杜兰特:那些说我不想回勇士报道是错误的,对太阳队三巨头迄今表现感到失望

由于行业差异太大,在报表中并入新业务之后的2022年,广东建工的毛利率大幅下降;2023年和2024年前三季度持续增长后,达到了10.2%的水平。从我们看过的其他几家的建工企业情况看,这个毛利率水平是中等偏上的表现了★★★。

“经营活动的净现金流★★”一直都是净流入的状态,2024年前三季度也出现了净流出的状态,我们一般认为是分包商和材料商等垫款的意愿下降★★,后面我们看“应付票据及应付账款”变化的时候就能看到★★★。和同行差异较大的是广东建工的固定资产类投资规模还比较大,建筑这一行一般不需要太多的这类投资,他们这类投资暴增的原因是什么呢★★?

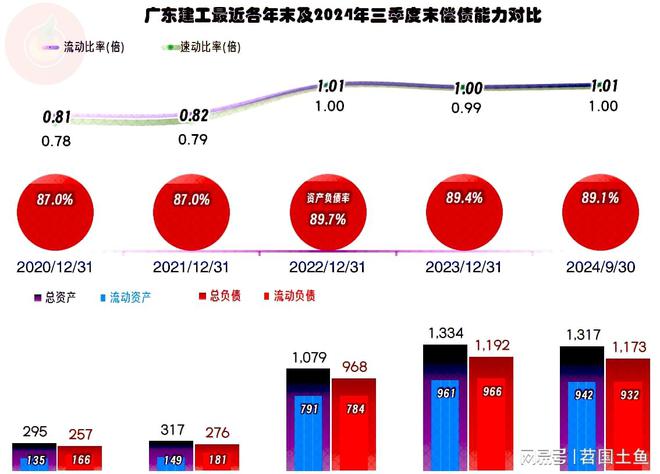

广东建工的资产负债率高达九成,长期偿债能力看起来不高,但好处是杠杆效应不错,在盈利好的年份就会有★★“葵花宝典”绝招。短期偿债能力方面看起来还不错,由于其重大重组的时间不久,再加上还在持续大额盈利,偿债方面的问题不大。

联系人:孙总

联系电话:13277668782

公司地址:荆门市东宝区子陵镇建泉村9号

ICP备案号:鄂ICP备18009365号-1

声明:本站部分图片和文章来源于网络,如有侵权请联系删除,谢谢! 鄂公网安备42080202000345号

鄂公网安备42080202000345号

CopyRight © 荆门利来老牌国际官网app,利来老牌国际最老牌的网站,利来老牌手机国际市政工程有限公司 | 版权所有